金融商品と聞いて「私は持っていないから関係ないや」と思った人いませんか?

実はそんなあなたも金融商品を保有しているかもしれません。

今回は、知らぬ間に多くの方が保有しているであろう金融商品についてまとめていきます。

貯蓄型金融商品

多くの方が知らぬ間に保有しているであろう金融商品とは、

貯蓄型金融商品、つまりは預貯金です。

銀行にお金を預けていませんか?

銀行にお金を預けておくと、利息が付いてお金が増えますよね。

つまり、

銀行にお金を預ける=金融商品を保有する

ということになります。

どうでしょう、金融商品を保有していませんでしたか?

次は貯蓄型金融商品の特徴を見ていきましょう!

余談:預金と貯金の違いは?

預貯金とは預金と貯金を合わせた呼び方です。

では、預金と貯金の違いって何でしょう?

これに対する答えは、

ゆうちょ銀行や農協に預けた場合は貯金と呼び、

その他の銀行に預けた場合を預金と言います。

内容に差はありません。

貯蓄型金融商品の特徴

主な特徴は以下の3つです。

- 元本が保証されており

- いつでも引き出せる

- 利息が付く

それぞれ見ていきましょう。

元本保証

元本が保証されるということは、預けたお金の額が減ることはないということです。

一般的に金融商品と言われた場合、真っ先に思いつくのは株式ではないでしょうか?

こちらは元本が保証された金融商品ではありません。

株価は変動し続けるので、買った時よりも値段が下がるリスクを持っています。

しかし貯蓄型金融商品の場合、預け入れた額が減るということはありません。

元本保証は貯蓄型金融商品の最も大きなメリットだと思います。

いつでも引き出せる

銀行に預けたお金はいつでも好きな時に引き出せます。

株式の場合は一度売って、現金に戻すという操作が必要なため、預貯金ほどスムーズにお金を引き出すことができません。

引き出す日時を考慮しないと手数料がかかることもありますが、いざというときにお金を引き出せるのはありがたいですよね。

利子が付く

銀行にお金を預けると利息がついてお金が増えます。

これがあるから、預貯金も金融商品と言える訳です。

この記事執筆時点での利率はメガバンクで0.001%となっています。

例えば、100万円をメガバンクに預けた場合、翌年には100万10円になります。

(分かりやすくするために利子所得にかかる税金は無視しています)

ごくわずかではありますが、銀行に預けるだけでお金が増えるのはうれしいですよね。

利子を含めた預金額の計算方法

銀行に預けたお金は少しずつ増えていきます。

では、何年後にいくらになっているか計算できますか?

それを計算するための式をまとめます。

単利と複利

利子の付き方には単利と複利があります。

単利

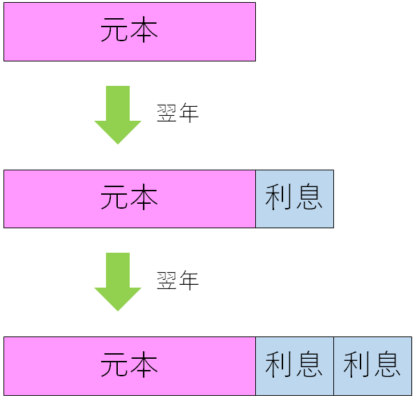

単利とは、もともとの元本に対してのみ利息が付くと考えた計算方法です。

毎年同じ額の利息が付くことになります。

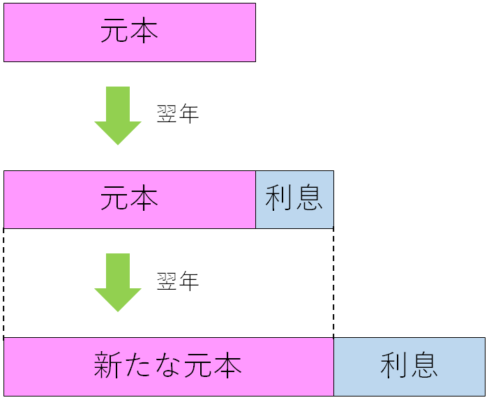

複利

複利とは、利息が付いたらそれを含めた額を新たな元本として次の利息を付けていく計算方法です。

利息は元本に利率をかけて算出されるため、元本が大きくなった分だけ利息の額も増加します。

つまり、利息の額が毎年少しずつ増えていきます。

ちなみに、銀行に預けている元本は複利の計算方法で増えていきます。

預貯金をおろさずに預け続けていれば、どんどん利息の額は上がっていきます!

(とはいえ、今の金利では微々たるものですが…)

単利の計算式

単利の計算式は次の通りです。

- 元利合計

元本と利息の合計額 - 元本

預け入れた金額 - 年利率

金利を%単位から割合単位に直したもの

(例)金利3% ⇒ 0.03 - 年数

預け入れた年数

上記の式を使うことで、単利で考えた時に数年後自分の預貯金がいくらになっているかを求めることができます。

例えば、金利0.001%で100万円を10年間預けたとしましょう。

上記の計算式に当てはめてみると、

1,000,000 × (1 + 0.00001 × 10) = 1,000100

となります。

ということで、今回想定した条件では10年間で100の利息が付きました。

このように元利合計を計算することができます。

複利の計算式

次に複利についても同様に見ていきましょう。

計算式は以下の通りです。

- 元利合計

元本と利息の合計額 - 元本

預け入れた金額 - 年利率

金利を%単位から割合単位に直したもの

(例)金利3% ⇒ 0.03 - 年数

預け入れた年数

では先ほどと同様に、金利0.001%で100万円を10年間預けた条件で元利合計がいくらになるかを計算してみましょう!

1,000,000 × (1 + 0.00001)10 = 1,000100.004

というわけで、複利の場合には100.004円の利息が付きましたね。

こんな感じで数年後自分の預金額がいくらになっているかを計算することができます。

オマケ:複利の力ってホントはすごい!!

先ほどの計算例では単利でも複利でも大した差が出ませんでしたね…

けど、複利って利率が高いとすごいパワーを発揮するんですよ。

その例をご紹介したいと思います。

というわけで、先ほどまでの条件で金利だけを変えて

金利3%で100万円を10年間預けた場合

について考えていきましょう。

単利

1,000,000 × (1 + 0.03 × 10) = 1,300,000

複利

1,000,000 × (1 + 0.03)10 = 1,343,916.379

差額はおよそ44万円!!

利息が付いてもその利息を引き出さずに運用し続けることで、大きな額に化けさせることが可能なんです!

これがお金持ちになるためにはこの考え方はとても大切なので覚えておきましょう。

複利の力はすごい!!

貯蓄型金融商品が抱えるリスク

貯蓄型金融商品は元本が保証されているためリスクが全くないと思いがちですが、そんなことはありません。

貯蓄型金融商品が抱えるリスクについても確認しておきましょう。

元本が保証されているのに損をすることがあるのかと思うかもしれませんが、可能性はあります。

損をする原因、それは物価の上昇です。

今100円で買えるものが、来年には110円になっているかもしれません。

けど、金利0.001%だと、100円の預貯金につく利息は1円未満なので

翌年も預貯金は100円のままです。

となると、その100円、早めに使っておいた方がお得じゃないですか?

このように、お金を預けておくことで損をするケースもあります!

お金の価値は変動する

物価の上昇などにより、お金の価値は時を経て変動しています。

GDPの開設をしたときにも解説したのでよろしければそちらもご覧ください。

テレビ番組で、「当時の価格で3万円、現在の価値に直すと150万円」なんていってる場面見たことありませんか?

昔の3万円と今の3万円よりも価値が高かった違うということです。

当時の3万円を現在まで銀行に預けておいたとしましょう。

当時その3万円を使っておけば新車が買えたかもしれません。

でも、現在は3万円で新車を買うことはできませんよね?

このように、元本が変わらなくてもお金の価値が下がることで損をする場合があります。

預貯金には利息が付くので、金利によっては「当時の3万円に利息が付いて現在150万円になりました」ということも考えられなくはないですが、そうならない場合は損をしているということになります。

リスクが全くないように思える貯蓄型金融商品ですが、

リスクが全くないというわけではないことを理解しておきましょう。

まとめ

貯蓄型金融商品についてまとめてみました。

預貯金は金融商品の1種であり貯蓄型金融商品と呼ばれています。

特徴は以下の3つです。

- 元本が保証されており

- いつでも引き出せる

- 利息が付く

また、元本が保証されていてもリスクが無いというわけではないということも併せて覚えておきましょう!

FP関連の記事も少しずつ増えてきました。

今後も更新していきたいと思っているので、ぜひお付き合いください!