社会人になると入ってくるお金が増えますが、出ていくお金も増えます。

社会人になってお金の管理はとても重要な課題だと考えています。

そこで、私は3つの銀行口座を使い分けてお金を管理することにしました。

私なりの管理方法をご紹介します。

利用している銀行口座は3つ!

私は3つの銀行口座をでお金を管理しています。

それぞれの役割は以下の通りです。

- 生活費用

- 緊急事態用

- 好きなことに使う用

こんな感じで口座を使い分けて、やりくりしています。

生活費用

ここがメインで利用する口座です。

日々の食費や通信費など毎日もしくは毎月支払う必要があるものについてはすべてここから支払います。

給料が入ったら、あらかじめ決めておいた額をここへ入金します。

その額だけで生活を成立させられるよう支出をコントロールし、基本的にはこの中だけで支出を完結させます。

日々の生活はここに入金されるお金だけでやりくりし、無駄遣いを減らすことができています。

緊急事態用

病気で長期間働けなくなるなど、安定した収入が得られなくなってしまったときのために備える口座です。

そのような緊急時時以外に引き出すことはありません。

毎月お給料の10%程度をここに入れていきます。

この口座があることで、ある程度心にゆとりをもって生活できます。

好きなことに使う用

その名の通りなんでも好きなことに使っていい口座です。

この口座には上記の2口座からあふれた額を貯めていきます。

使い道としては、自分へのご褒美や、友人へのプレゼントなどなどなんでもOKです。

この口座を作ることで、生活費を固定していても人生の豊かさを損なわないようにしています。

この口座に入金されているお金については、全額使い果たしてしまってもOKと割り切って運用しています。

実際に使い切るようなことはないと思いますが、上記のようなスタンスでいることで心にゆとりをもって生活ができます。

実際の運用について

入金

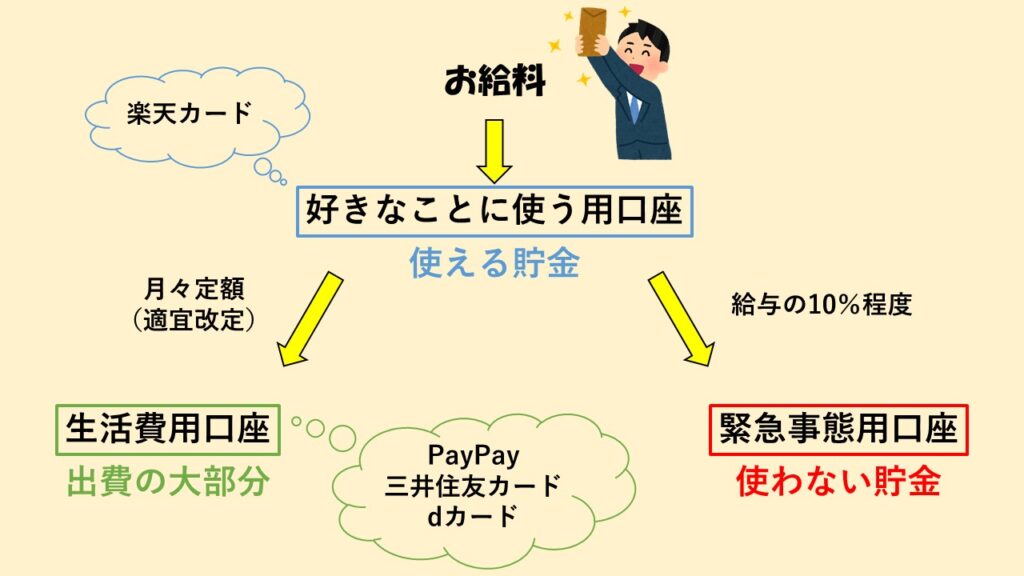

まず、お給料が入金される口座は「好きなことに使う用口座」です。

ここから各口座にお金を分配します。

そして、残った額が好きなことに使う用口座用のお金ということになります。

キャッシュレス決済の紐づけ

キャッシュレス決済もそれぞれの用途に合わせて以下のように紐づけを行っています。

- 生活費用口座

→PayPay、三井住友カード、dカード - 緊急時の備え用口座

→なし - 好きなことに使う用口座

→楽天カード

こうすることで、用途に合わせたお金の運用がより簡単になります!

ただし、生活費用口座がたこ足配線になっているので残高の管理に注意しています。

なお、各種キャッシュレス決済の用途はこちらの記事の該当部分をご覧ください。

不便な点

お金が分散するため総保有金額を直感的に把握しづらいという問題点もあります。

保有するお金が分散しているので当然ですね。

自分が全部でいくら持っているかを確認しながら、支出の計画を立てたいという人は1つの口座でお金を管理するのもいいかもしれません。

ただし、このデメリットは「マネーフォワードME」という家計簿アプリを使うことで軽減することができます。

口座を連携させることで、全ての口座の入金額を1つの画面の中で見ることができます。

無料で利用が可能で、その他にも便利な機能が盛りだくさんなので気になる方は試しに利用してみてください。

まとめ

以上を図にまとめました。

今後もお金を適切に管理し、豊かな生活を歩めるよう工夫を続けていきたいと思っています。

以上です。

それでは、ありがとうございました!